让不懂建站的用户快速建站,让会建站的提高建站效率!

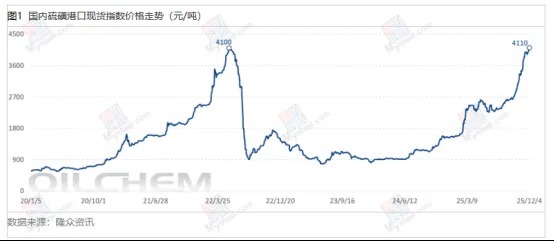

隆众资讯袒露,12月5日,镇江港主流颗粒硫磺价钱已攀升至4115元/吨,波及近十年的高点。

“短期内硫磺现货商场将能够率守护高位盘整走势。”隆众资讯硫磺分析师司斌对上证报记者暗示,一方面,现时外盘商场暂无新高价成单音信,商场难以从外盘端获得新高潮驱能源。另一方面,在市价已打破近十年高点的配景下,结尾分娩企业和营业商采购节律会显着放缓,不会贸然追高拿货,僵抓博弈将成为商场主流。

外洋供给弥留成主因

2025年下半年以来,国内硫磺商场抓续高潮。记者多方采访获悉,外洋供给减轻、外盘价钱高位初始传导成主因。

外洋“黑天鹅”事件加重供应弥留时局。申万宏源证券化工行业首席分析师宋涛对上证报记者暗示,此前,俄罗斯有真金不怕火油厂停产。由于硫磺大部分来自真金不怕火油经由中副产物,这次停产平直影响环球2%—3%的硫磺供给,导致价钱高潮。此外,俄罗斯将抓续实行硫磺出口禁令至年底,受限后中国入口量将减少。

“真金不怕火油厂停产导致俄罗斯从硫磺净出口国转为净入口国,2025年四季度推断减少100万吨供应,回去附安然。”金联创分析师李玉博对记者暗示。

国际商场方面,日前卡塔尔公布12月硫磺合约价为FOB495好意思元/吨,环比高潮95好意思元/吨,打破2022年的历史高位。随后,科威特公布其12月合约价一样高潮至FOB495好意思元/吨。业内推断,改日中国入口硫磺的老本或靠近上行压力。

外盘强势马上驱动国内硫磺现货商场升温。自12月以来,镇江港主流颗粒硫磺价钱已畅通多日在4000元/吨的高位初始。

“我国硫磺对外依存度较高,价钱易受国际商场波动影响。”宋涛说。据锐不雅斟酌数据,连年来,我国每年硫磺入口量守护在800万吨以上高位,对外依存度超40%。2024年,国内硫磺产量增速放缓,促使入口量和对外依存度上升,分离为995万吨和47.20%。

从更永恒的视线来看,硫磺手脚传统能源的副产物,平直纳到新能源替代传统油气能源的影响。李玉博对记者暗示,从供应方面来看,环球能源转型大配景下,传统的汽柴油需求萎缩,导致新增硫磺产能开释有限,产量增速不足预期。

多类品种跟涨令卑鄙承压

硫磺原料暴涨,对产业链影响几何?

隆众资讯硫磺分析师马诺朝上证报记者暗示,硫磺价钱波动将对多行业产生影响:当先是磷肥范围,包括磷酸一铵、磷酸二铵及工业级磷酸一铵等品类;其次是己内酰胺、钛白粉行业,以及磷酸铁、磷酸铁锂相关新能源材料产业;此外,钴、镍等金属的大型冶真金不怕火行业也会受波及。

“中枢原因在于,硫磺的平直卑鄙产物是硫酸,而硫酸手脚‘化学工业之母’,诳骗场景极为庸碌,进而变成对多行业的传导效应。”马诺例如称,例如,卑鄙化肥行业虽受战术调控打扰,但现时价钱较前期仍上浮了300—500元/吨。

记者梳剃头现,从商场泄漏来看,与硫磺关联的产物价钱大多呈高潮态势。而由于老本骤增,部分细分行业已堕入耗损境地。

隆众资讯数据袒露,硫酸11月报价范围在1080元/吨—1210元/吨,环比加多50%傍边。11月底,由于硫酸原料急剧上升,多家钛白粉行业的龙头企业已纷纷上调价钱,对国内客户的价钱上调了700元/吨,对国外客户上调了100好意思元/吨。

磷酸一铵企业则靠近重压。数据袒露,截止12月5日,以现时55%含量磷酸一铵3650元/吨的出厂价为基准,国内主流分娩企业单吨耗损幅度已打破600元/吨,企业分娩压力权贵加重。现时,磷酸一铵企业开工率仅为53.95%。

硫磺商场或呈现轰动上行态势

现货商场坚挺,推断2026年一季度,硫磺是否涨势难休?

从中永恒来看,司斌进一步分析称,在供应增长有限而刚需稳步开释的神志下,推断硫磺商场呈现轰动上行态势。

供应端方面,举座将守护偏紧神志。司斌以为,国内暂无硫磺新增装配投产筹谋,国产硫磺数目难有打破性增长;入口端则会受老本压力与采购风险交汇的影响。需求端方面,磷肥行业此前锻练的企业将陆续归附分娩,加之冬储备肥需求的逐渐开释,磷肥行业开工负荷存回升可能,将带动其对原料硫磺的刚性需求。

“本年12月至来岁2月举座价钱高位盘整可能性较大。”卓创资讯硫磺分析师刘振鹏对上证报记者暗示,尤其是2026年1—2月,跟着卑鄙磷肥工场锻练陆续终了,以及春耕备肥前囤储硫磺的启动,需求面或回暖,相沿硫磺价钱再度高潮。

从需求端来看,李玉博以为,印度尼西亚金属冶真金不怕火行业茁壮发展天元证券,其中氢氧化镍钴行业配套的硫磺制酸装配聚积开释,对硫磺需求大增;国内方面传统的磷肥及硫磺制酸需求稳中有增,秋季备肥、化肥冬储在国度调控下需求依旧浩瀚,硫磺制酸行业在西南、华中等地新增硫磺制酸产能开释及供暖季蒸汽需求下对硫磺挥霍加多;同期,国内新能源行业不休发展,十分是磷酸铁锂行业2025年推断产量超360万吨,带来106万吨新增硫磺需求。

着手:上海证券报微信公众号天元证券_平台使用指南与操作流程介绍提示:本文来自互联网,不代表本网站观点。